こんにちは,B 型夫婦の妻・ユーママ です。

私たち夫婦はこれまで,子供 2 人を育てながら 4 年後に資産 4,000 万円を築いて妻・ユーママ が サイドFIRE し,夫・ワガミチ が定年退職を迎える 20 年後に資産 1 億円を築くことを目標に地道に資産運用を頑張ってきました。

が,実は ユーママ ,2023 年 3 月で仕事を辞めて,家事・育児に専念することに方針転換したことをご報告させていただきます 💦

サイド FIRE を早めた理由については,話すと長くなりそうなのでまた別の記事で紹介できたらなと思っております。

この記事では,B 型夫婦の 2022 年 1年間の資産運用結果を公開していこうと思います。

この記事がおすすめなのはこんな人

ご興味のある方は,ぜひ最後まで読んでいってくださいね。

<2022年> 1年間の資産推移

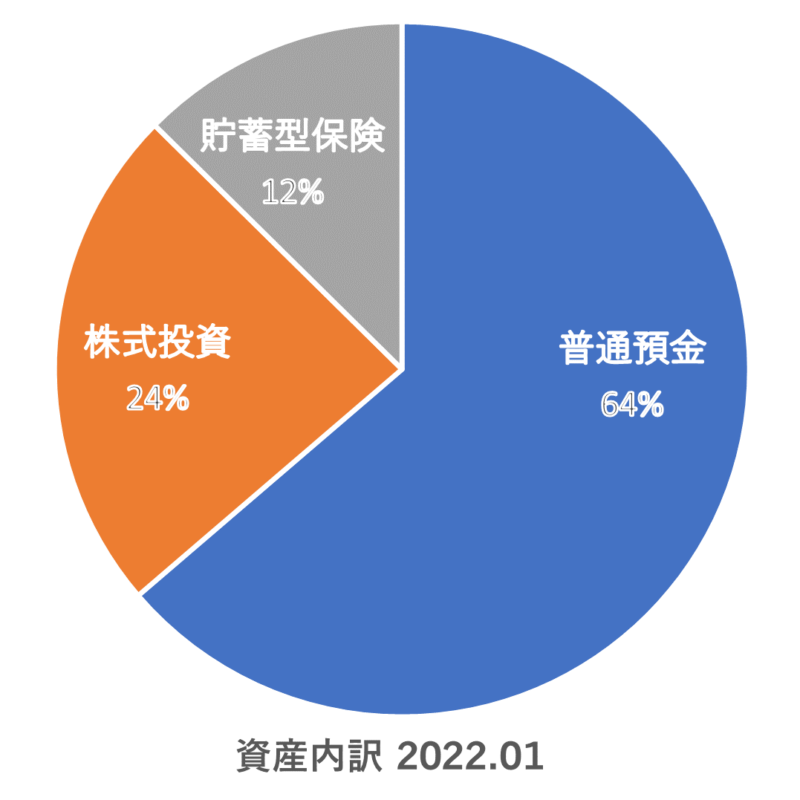

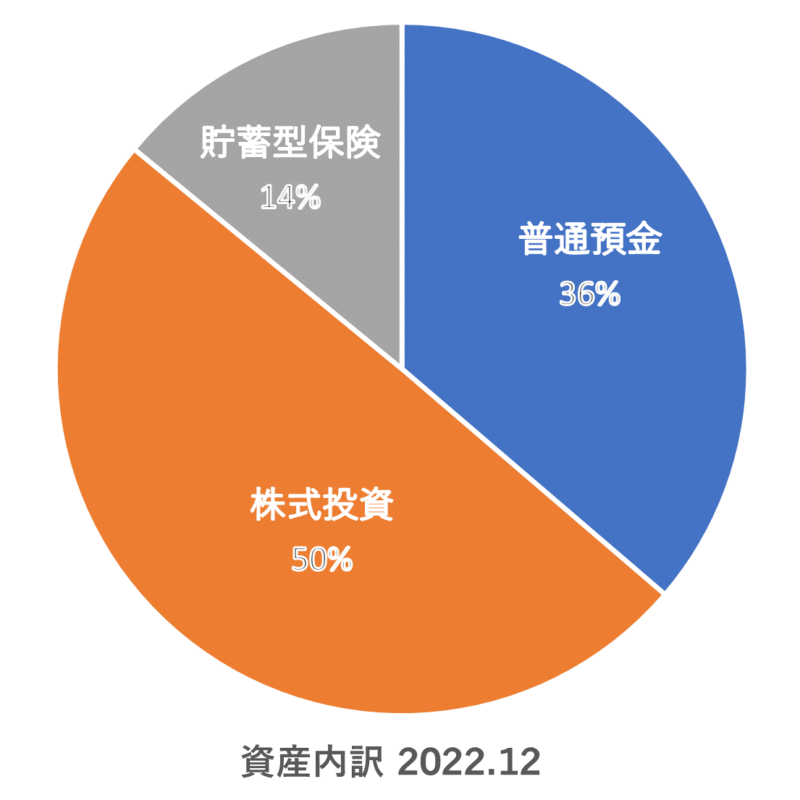

以下,2022 年 1 年間の資産推移(評価額)です。

| 1 月 | 12 月 | 差額 | |

| 普通預金 | 13,241,308 円 | 8,459,557 円 | – 4,781,751 円 |

| 株式投資 | 4,920,558 円 | 11,578,710 円 | + 6,658,152 円 |

| 貯蓄型保険 | 2,620,000 円 | 3,277,862 円 | + 657,862 円 |

| 資産総額 | 20,783,016 円 | 23,316,129 円 | + 2,533,113 円 |

2022 年は 1 年間で資産総額が 2,533,113 円増えました。

正直もう少し増える予定でしたが,自宅庭の改修工事や子供たちの入園・入学準備などで何かと出費も多く,

また,株価がなかなか上昇しない 1 年だったことも影響しています。

このような状況で投資を続けるのは結構しんどいものですね 💦

ただただ,安く仕込めていると信じて毎月コツコツ投資し続ける 1 年間でした。

資産内訳を見てみると,この 1 年間で株式投資の割合を 24 % → 50 % へと増やすことができました。

貯蓄から投資へとうまくシフトできたのではないかと思っています。

また,夫婦で保険を見直し,医療保険を解約してさらに固定費のスリム化を行いました。

2022 年 で 1 番の大きな変化は,高配当株投資を本格的に始めたことだと思います。

この 1 年間,インデックス投資はイマイチな状況が続きましたが,高配当株はなかなか健闘していました。

そして,何より配当金のありがたさを実感でき,2024 年から始まる新 NISA 制度の活用方法について考えるいい経験になったと思います。

<2022年> 株式投資の詳細

教育資金

2022 年 1 年間の教育資金の資産推移(評価額)です。

| 1 月 | 12 月 | 差額 | |

| 息子 | 378,325 円 | 1,183,848 円 | + 805,523 円 |

| 娘 | 378,500 円 | 1,184,051 円 | + 805,551 円 |

| 合計 | 756,825 円 | 2,367,899 円 | + 1,611,074 円 |

2022 年の教育資金は,途中からジュニア NISA を毎月 78,000 円× 2 人分投資していたため,資産額が大幅に増えています。

老後資金

2022 年 1 年間の老後資金の資産推移(評価額)です。

| 1 月 | 12 月 | 差額 | |

| ワガミチ | 1,519,222 円 | 1,979,251 円 | + 460,029 円 |

| ユーママ | 1,804,201 円 | 2,864,247 円 | + 1,060,046 円 |

| 合計 | 3,323,423 円 | 4,843,498 円 | + 1,520,075 円 |

2022 年の老後資金は,ユーママの iDeCo を毎月 68,000 円拠出していた影響もありかなり資産額を増やせました。

日々の生活を豊かにするための投資

2022 年 1 年間の高配当株の資産推移(評価額)です。

| 1 月 | 12 月 | 差額 | |

| 日本の高配当株・優待株 | 840,310 円 | 2,818,847 円 | + 1,978,537 円 |

| 米国高配当株ETF | 0 円 | 1,548,666 円 | + 1,548,666 円 |

| 合計 | 840,310 円 | 4,367,513 円 | + 3,527,203 円 |

冒頭でもお話しましたが,2022 年は高配当株を本格的に購入し始めた年でした。

ちなみに,2022 年に受け取った配当金の総額は 64,391 円(税引き後)でした。

まだまだ少ない金額ですが,完全なる不労所得がもらえるのは嬉しすぎます ( *´艸`)

お金が働いてくれる仕組み,これからもしっかり作っていきたいなと思います。

新NISA制度の投資方針について

もうご存じの方も多いとは思いますが,新 NISA 制度の概要については金融庁の公式サイトをご覧ください。

新しい NISA 制度,年間投資枠が増えたり,非課税期間が恒久化したことでとても使いやすい制度になりましたね。

これさえ使いこなせれば,教育資金や老後資金の準備に大いに活用できると思います。

B型夫婦の新NISA制度の投資方針について

つみたて投資枠

成長投資枠

成長投資枠に関しては,買うタイミングや現金余力を見ながら,なるべく早く非課税保有限度枠を埋めようと考えています。

また,現在保有している特定口座で運用中の高配当株については,

タイミングを見ながら 2023 年中に売却し,2024 年以降新 NISA 制度の非課税投資枠で新たに購入していきたいと考えています。

特定口座で運用中の銘柄をどうするか,皆さんもとても悩まれているのではないでしょうか?

ユーママも昨年末からずーっと,なんなら今でも悩んでいます(笑)

我が家の場合,非課税保有限度額を全額埋めた場合をシミュレーションしてみて,もうこれ以上資産を増やさなくてもいいのでは?という思いに至りました。

特定口座で運用中の高配当株は毎年確定申告で税金を取り戻す必要があります。

これが結構手間なんですよね。。

新 NISA 制度の非課税枠で購入すれば配当金も非課税で受け取れるので,毎年の確定申告の煩わしさからも解放されます(笑)

なので,我が家は今持っている課税口座分は売却し,新たに新 NISA の非課税枠で購入することでなるべく早く非課税保有限度額を埋め,これを超える資金は家族のために使うことにしました。

死ぬときに一番お金持ちになっても意味がないので,

“今”しか使えないお金,“今”しっかり家族のために使っていくことで,後悔のない人生にしたいと思っています。

まとめ

最後までご覧いただきありがとうございます。

B 型夫婦の 2022 年 1 年間の資産推移,いかがでしたでしょうか?

2023 年は株価が上昇してくれると嬉しいですね。

ちなみに,2023 年の投資方針は,

で,継続していく予定です。

高配当株については上述したとおり,

現在保有している特定口座分は売却,新たな購入は控え,

2024 年から始まる新 NISA 制度で新たに購入するために普通預金を多めに保有しておこうと考えています。

新 NISA 制度の活用方法については,賛否両論,様々なご意見があると思います。

この記事が少しでも皆さんの資産形成の参考になると嬉しいです。

コメント