こんにちは,B 型夫婦の妻・ユーママです。

私たち夫婦は,自分たちの老後資金を貯めるために 2020 年 3 月よりつみたて NISA を開始しました。

この記事では,つみたて NISA を開始してちょうど 2 年が経過したので,その運用結果を公開しようと思います。

夫・ワガミチは SBI・V・S&P500 インデックスファンドを,妻・ユーママは eMAXIS Slim 全世界株式(オールカントリー)を毎月定額で積み立てているため,この 2 つのインデックスファンドの運用結果の比較もしてみたいと思います。

この記事がおすすめなのはこんな人

ご興味のある方は,ぜひ最後までご覧ください。

つみたて NISA とは

つみたて NISA は,2018 年 1 月からスタートした少額投資非課税制度です。

毎年 40 万円を上限に金融庁が選定した投資信託が購入できます。

非課税期間は最長 20 年間です。

この「つみたて NISA」制度を利用すれば,本当であれば運用益にかかる 20.315 %の税金が非課税になります。

詳細は金融庁の公式サイトをご覧ください。

これから投資を始めようと思っている方は,まずは国が用意してくれているお得な制度である

「つみたて NISA」を利用することをお勧めします。

おすすめの証券会社

私たち B 型夫婦が使用している証券会社は SBI 証券です。

我が家は,もともと住信 SBI ネット銀行をメインバンクとして使用していたため,資金移動が楽という理由で SBI 証券で口座開設しました。

SBI 証券は楽天証券と並ぶ 2 大ネット証券であり,銘柄数も豊富で取引手数料も業界最低水準であることから投資初心者の方にもおすすめの証券会社だと思います。

ちなみに我が家は iDeCo も SBI 証券で口座開設しています。

投資状況

夫・ワガミチは SBI・V・S&P500 インデックスファンドを毎月 33,333 円,

妻・ユーママは eMAXIS Slim 全世界株式(オールカントリー)毎月 33,333 円積み立てています。

ちなみに当初は年間 40 万円ぴったりになるように,毎月 30,000 円とボーナス月に+20,000 円の積立設定していたのですが,現在は三井住友カードで積立設定しているため,毎月 33,333 円の積立額となっています。

つみたてNISA 2 年間運用した結果

実際の運用結果がこちら。

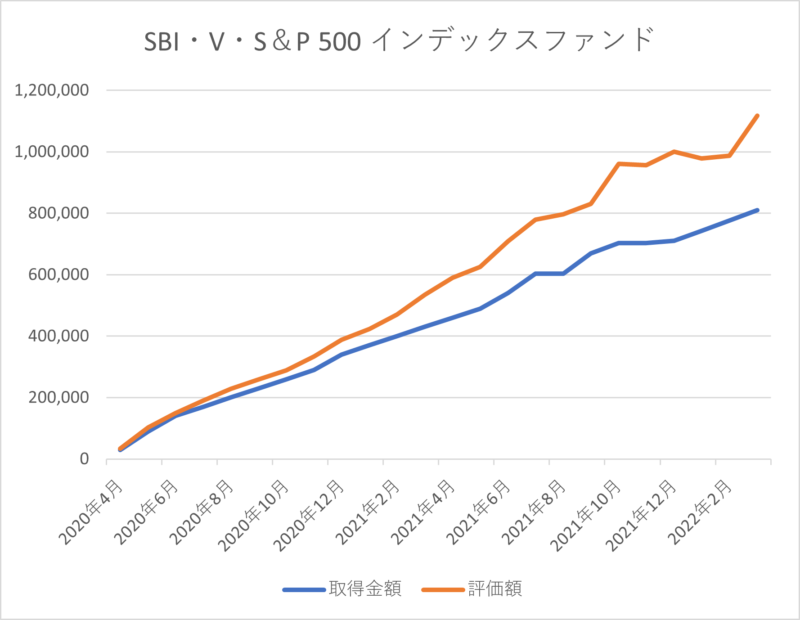

SBI・V・S&P500インデックスファンド

取得金額:809,999円

評価額:1,117,270円

評価損益:+307,258円(+37.9%)

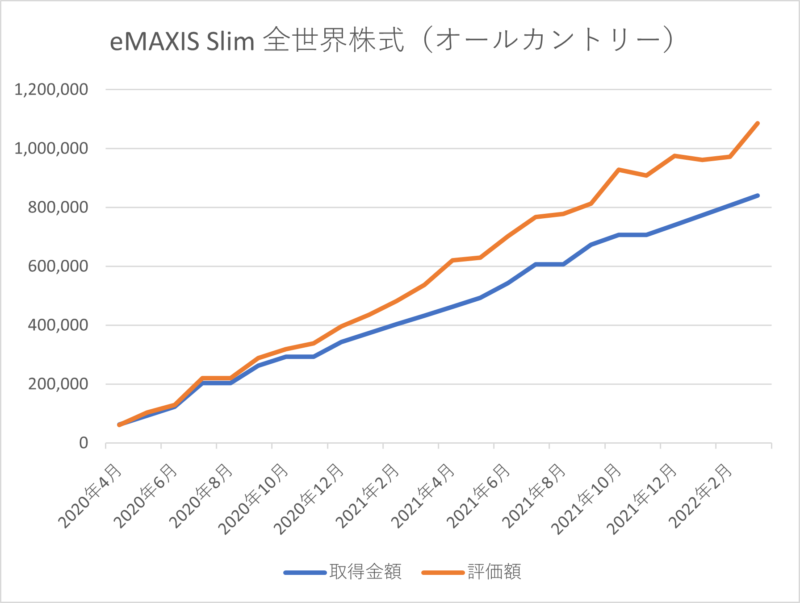

eMAXIS Slim 全世界株式(オールカントリー)

取得金額:839,997円

評価額:1,085,346円

評価損益:+245,304円(+29.2%)

※ 2022年3月末時点

という結果になりました。

グラフでは少々分かりづらいですが,やはり S&P500 強いですね。

その分リスクも大きいので,下がるときは下がります。

私たち夫婦は長期で運用していく予定のため,短期間での上げ下げは気にせずただひたすら毎月定額を積み立てしていくつもりです。

S&P500 にするかオールカントリーにするか,本当に悩みますよね。

私も実際悩みに悩んで結局両方とも積み立てしていくことに決めました。

2 年間運用してみて,短期間で約 9 %も差が開くことに驚きましたが,人それぞれリスク許容度は違うので,リスクの範囲内でどちらにするか選んでいただいたらと思います。

まとめ

つみたて NISA を 2 年間運用した結果,夫婦 2 人ともしっかりプラスの成績を残すことができました。

もちろん今後これまで通りの運用結果が続くとは思っていませんが,これからも長期・分散・積立をしっかり続けて老後資金を準備していこうと考えています。

この記事が少しでも皆様の資産運用の参考になると嬉しいです。

※この記事では一部個別銘柄を公表していますが,特定の商品を推奨しているものではありません。あくまで投資は自己責任でお願いいたします。

コメント